España sigue a la zaga de Europa en la reforma de la red, ya que el apagón pone de manifiesto los riesgos

Cuando España se sumió en la oscuridad durante el peor apagón de las últimas décadas, el apagón fue más que un simple corte de luz: fue una llamada de atención. El repentino colapso dejó al descubierto una red eléctrica que se esforzaba por seguir el ritmo de uno de los despliegues de energías renovables más agresivos de Europa, y puso de manifiesto cómo los años de límites a la inversión, la lentitud en la concesión de permisos y unas normas anticuadas han dejado en situación de vulnerabilidad a las infraestructuras críticas. A medida que el país se apresura a alcanzar ambiciosos objetivos climáticos, el apagón agudizó la cuestión de si España puede modernizar su red con la suficiente rapidez como para convertir la abundante energía eólica y solar en energía fiable las 24 horas del día.

El peor apagón que ha sufrido España en décadas ha puesto de manifiesto las debilidades de su red eléctrica, lo que ha intensificado la presión sobre el Gobierno para que acelere la inversión, ya que el país depende en gran medida de las energías renovables.

Diseñado originalmente para una generación de carga base predecible, el sistema ha tenido dificultades para adaptarse a la variabilidad del suministro de energías renovables. La expansión de la red ha frenado el crecimiento de la capacidad, lo que ha creado cuellos de botella que complican el equilibrio y el almacenamiento.

Respuesta política y reacción del mercado

El Gobierno español ha presentado un paquete de medidas destinadas a reforzar la fiabilidad de la red y acelerar su modernización. Entre los detalles se incluyen una mayor supervisión regulatoria, una integración más rápida de las energías renovables y el almacenamiento, la mejora de la infraestructura y el aumento de la inversión para impulsar la resiliencia de la red. Sin embargo, los inversores sostienen que, sin una reforma regulatoria y sin incentivos más claros a largo plazo, el capital fluirá lentamente.

Kristina Ruby, secretaria general de Eurelectric, la asociación europea del sector eléctrico, afirmó: «El apagón ha sido una llamada de atención. Ha demostrado que la necesidad de modernizar y reforzar la red eléctrica europea es urgente e ineludible».

Impulso en toda Europa

El reto al que se enfrenta la red eléctrica en España es emblemático de una lucha europea más amplia. A medida que los Estados miembros amplían las energías renovables para cumplir los objetivos climáticos, la Unión Europea (UE) está presionando para lograr una mayor coordinación, resiliencia y flexibilidad del sistema. Los proyectos de interconexión, las redes digitalizadas y los mecanismos de respuesta a la demanda son prioridades cada vez más importantes en todo el bloque.

Para España, el apagón de abril agudizó el debate sobre la rapidez con la que puede construir la infraestructura necesaria para respaldar su transición energética. El país debe garantizar a los mercados que su sistema eléctrico es capaz de gestionar la volatilidad y, al mismo tiempo, evitar futuras crisis que socaven la confianza de los inversores.

Las ambiciones de la red eléctrica y el déficit de inversión en España

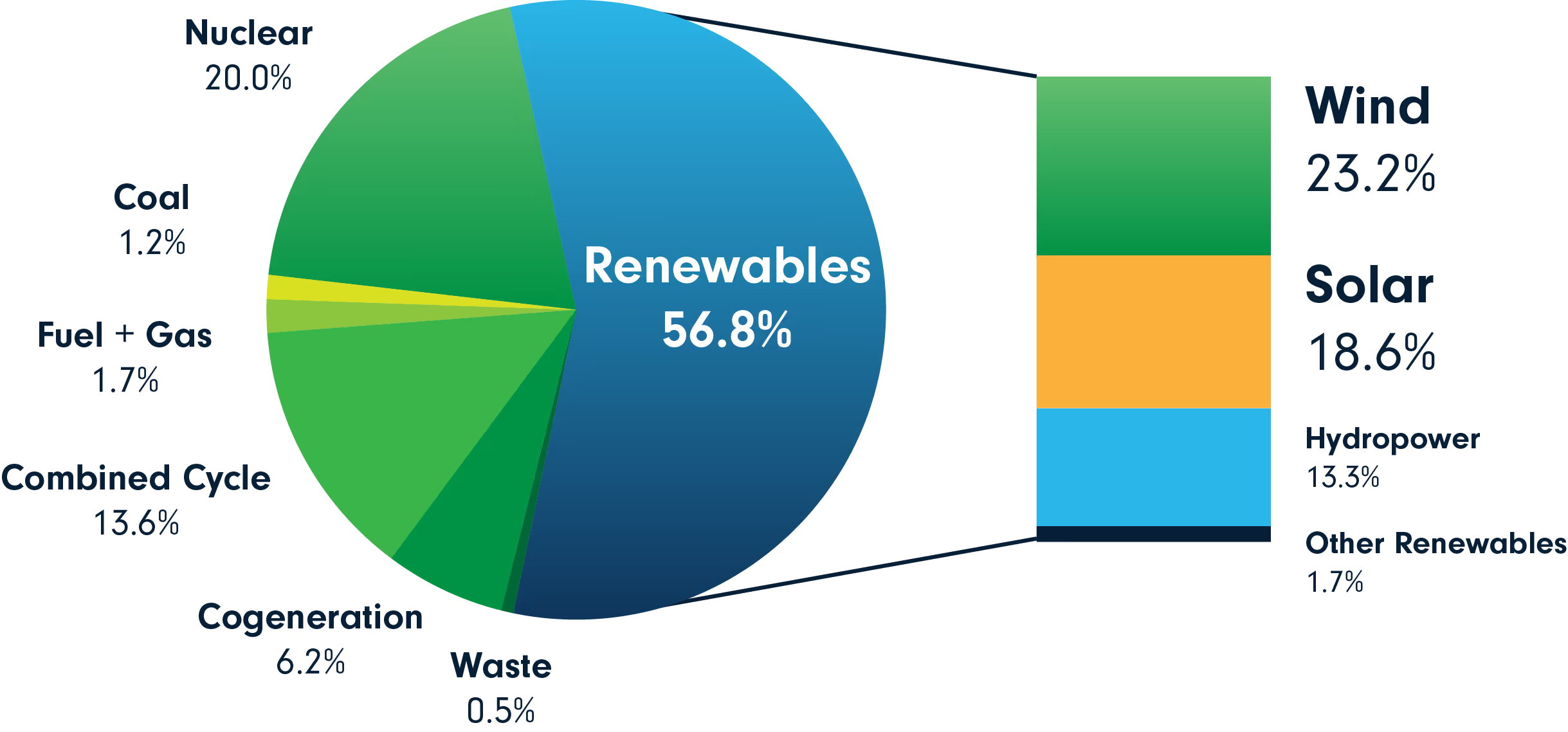

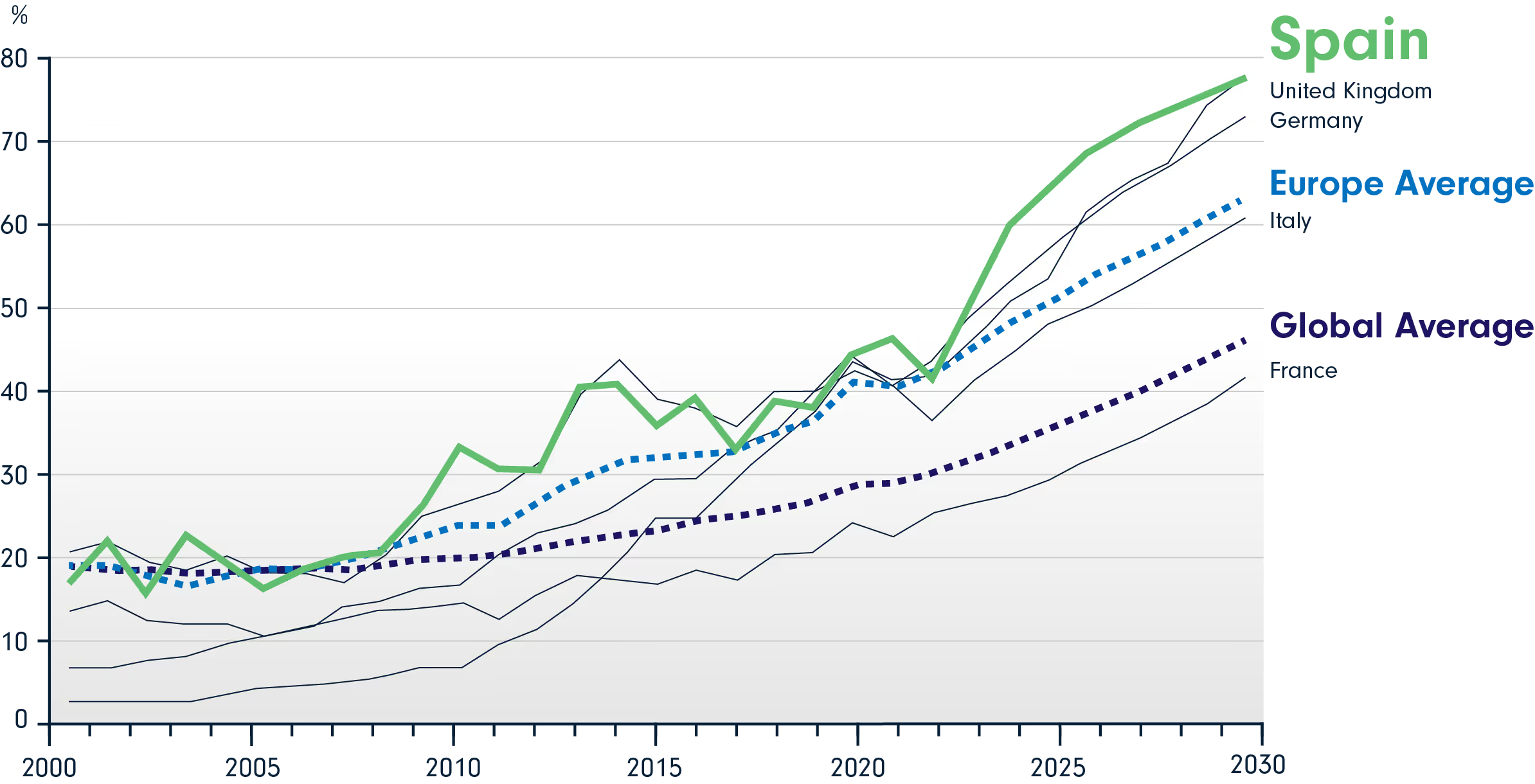

España se ha fijado el objetivo de que el 81 % de su electricidad proceda de fuentes renovables para 2030, una meta que superaría los promedios europeos y mundiales en el marco de su Plan Nacional Integrado de Energía y Clima (gráfico 2). La estrategia pasa por acelerar el despliegue de la energía eólica y solar para impulsar la descarbonización del sector eléctrico.

Gráfico 2: Porcentaje de la generación de energía a partir de fuentes renovables

Este retraso es consecuencia de años de falta de inversión y de una regulación restrictiva. Los responsables políticos han limitado el gasto en la red y han controlado estrictamente los beneficios, creando un marco que, según los críticos, ya no se ajusta a un sistema que está evolucionando rápidamente hacia la generación variable. Sin una reforma más rápida de la regulación y de los procedimientos de concesión de permisos, España corre el riesgo de no cumplir sus objetivos a pesar de su gran potencial eólico y solar.

Límites de gastos obsoletos

España sigue limitando el gasto anual en redes eléctricas por debajo de unos límites que se han mantenido sin cambios durante años, a pesar de la rápida expansión de las energías renovables. La inversión en transmisión se limita al 0,065 % del PIB y la de distribución al 0,13 %. Las empresas que superen su asignación se enfrentan a una remuneración reducida y a límites aún más estrictos al año siguiente. Las normas han desalentado las inversiones con visión de futuro y han hecho que la red tenga dificultades para seguir el ritmo de los nuevos proyectos.

El restrictivo marco de gasto de España se ve agravado por los límites a las rentabilidades reguladas, lo que desalienta aún más la inversión necesaria para modernizar la red.

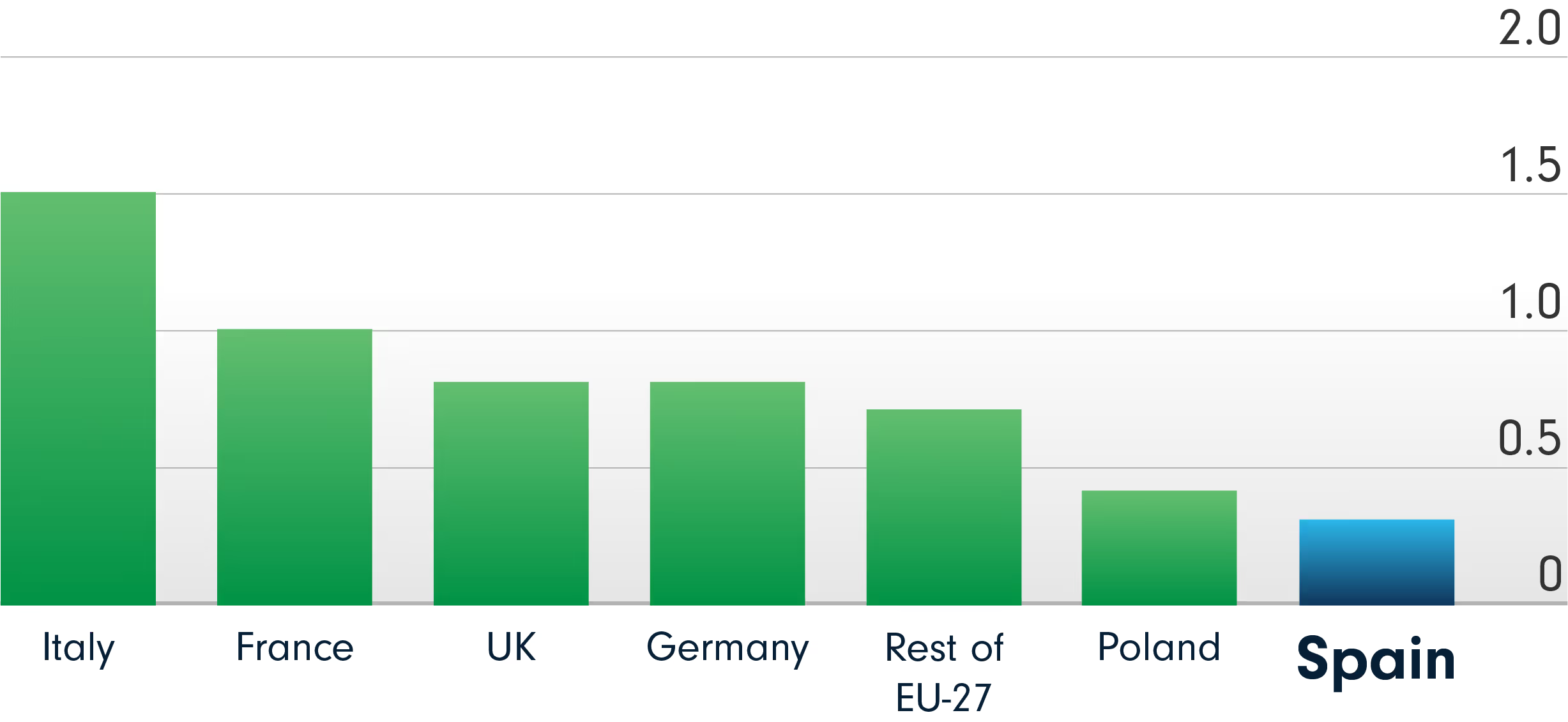

Los bajos rendimientos regulados frenan la inversión en la red

La Comisión Nacional de Mercados y Competencia tiene previsto aumentar la tasa al 6,46 % a partir de 2026. Los líderes del sector sostienen que es una cifra demasiado modesta para atraer la inversión necesaria.

El rechazo del sector pone de manifiesto que las rentabilidades reguladas siguen constituyendo un obstáculo fundamental. Sin más incentivos competitivos, España corre el riesgo de no cumplir sus objetivos de transición energética debido a la fuga de capitales al extranjero.

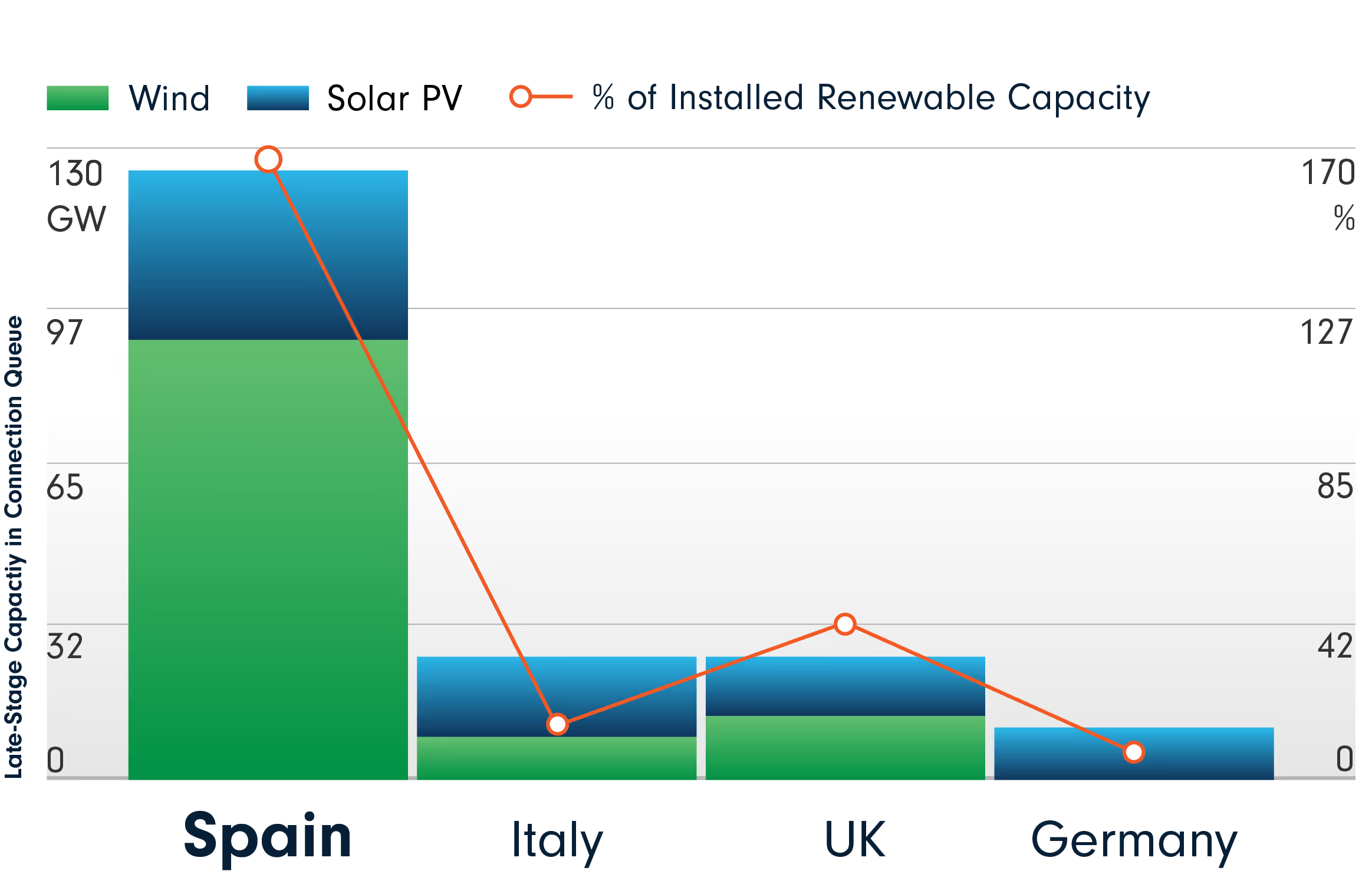

Esos límites al gasto y a la rentabilidad no solo están desincentivando la inversión, sino que están provocando pérdidas reales en la producción de energías renovables.

El coste de la inacción

El déficit de la red eléctrica española ya está afectando a la transición energética. La falta de inversión está ralentizando la puesta en marcha de nuevos proyectos y obligando a las plantas de energías renovables a dejar de funcionar cuando las líneas de transmisión no pueden absorber la producción. Las restricciones en la energía eólica y solar son cada vez más frecuentes, lo que supone un desperdicio de energía barata que, de otro modo, podría reducir los precios y las emisiones.

Los analistas advierten de que el país corre el riesgo de quedar atrapado en un ciclo de lentitud en la concesión de permisos, límites de gasto obsoletos y bajos rendimientos regulados. Esta combinación desvía el capital hacia el extranjero y hace que los objetivos climáticos de España para 2030 sean más difíciles de alcanzar.

Otros mercados europeos siguen un camino diferente. Los países con incentivos más claros y marcos normativos más flexibles han impulsado la inversión en redes, lo que ha permitido una integración más rápida de las energías renovables y las tecnologías bajas en carbono (LCT).

Lecciones del extranjero

Los retos de la red eléctrica española son similares a los de toda Europa, pero varios países han adoptado medidas específicas para aliviar los cuellos de botella. La sección 14a de Alemania establece normas para gestionar las cargas flexibles con el fin de reducir la congestión. La norma G100 del Reino Unido optimiza las condiciones para los proyectos de energía distribuida, lo que permite conexiones más rápidas y una mayor capacidad. Polonia ha introducido un modelo de suscripción voluntaria que permite a los consumidores y productores conectarse antes en condiciones transparentes, lo que genera señales de inversión más claras.

Estos ejemplos ponen de relieve cómo la claridad normativa y los marcos adaptativos pueden movilizar capital, reforzar la fiabilidad del sistema y acelerar la integración de las energías renovables.

Sección 14a de Alemania

Alemania ha introducido normas vinculantes para potenciar la flexibilidad de la red a través del artículo 14a de su Ley de Industria Energética, en vigor desde enero de 2024. La normativa exige que los operadores de distribución puedan controlar los nuevos dispositivos residenciales con una conexión a la red de más de 4,2 kilovatios, incluidas las bombas de calor, los cargadores de vehículos eléctricos, las baterías y los aparatos de aire acondicionado. Las empresas de servicios públicos pueden reducir temporalmente estas cargas durante los picos de demanda y, al mismo tiempo, garantizar a los usuarios un nivel mínimo de servicio.

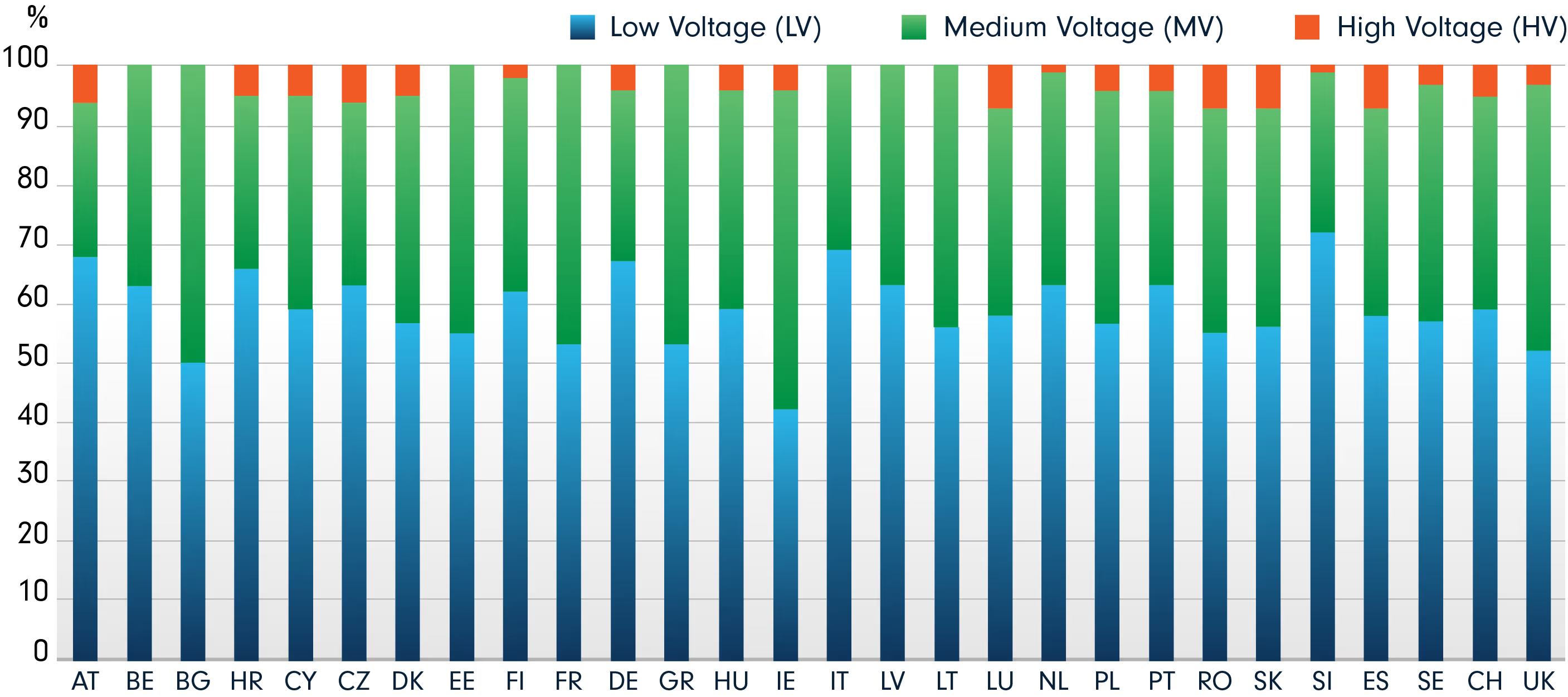

La medida refleja la transición hacia una gestión más dinámica de las redes locales. Alrededor del 60 % del sistema eléctrico de Europa funciona con líneas de baja tensión (Gráfico 7), donde el aumento de la electrificación conlleva un riesgo de congestión. La sección 14a ofrece a los operadores una herramienta para evitar sobrecargas y estabilizar el suministro, al tiempo que permite a los hogares conectar las nuevas tecnologías con mayor rapidez.

Gráfico 7: Porcentaje de líneas eléctricas en Europa

Los beneficios van más allá de la resiliencia. Al liberar capacidad adicional en la red de baja tensión, la norma acelera la adopción de las LCT y reduce los retrasos derivados de una planificación rígida de la capacidad. Marca un cambio hacia un modelo de «conéctese ahora y gestione de forma dinámica».

España carece de una normativa equivalente. Sin la flexibilidad de los hogares, las redes de distribución corren el riesgo de congestionarse aún más a medida que se acelera la electrificación.

Este enfoque ha tenido dos efectos fundamentales. Ha liberado capacidad adicional de la red al sustituir un modelo que da prioridad al refuerzo por una gestión dinámica de las restricciones. Además, ha proporcionado señales más claras a los inversores. Al incorporar la certeza a las normas de conexión, el G100 reduce los retrasos y mejora la financiabilidad de los proyectos.

El G100 ilustra cómo la flexibilidad técnica y la claridad normativa pueden ampliar el acceso a nivel de distribución. En España, unas normas definidas de este tipo podrían acelerar el despliegue de la energía solar en tejados, baterías, bombas de calor y cargadores para vehículos eléctricos, al permitir que los proyectos más pequeños se conecten más rápidamente. La reducción automatizada dentro de los umbrales establecidos también proporcionaría a los operadores una herramienta para gestionar la congestión sin esperar a que se refuercen, lo que reduciría los retrasos que a menudo desaniman a los inversores domésticos y comunitarios.

Tanto Alemania como el Reino Unido demuestran que unas normas claras y flexibles pueden ampliar el acceso a la red, reducir los retrasos y reforzar la confianza de los inversores en la ejecución de los proyectos.

Los partidarios consideran que esta medida es una forma pragmática de acortar las largas colas que han frenado el despliegue de las energías renovables en Polonia. Una conexión temprana en condiciones limitadas permitiría que los proyectos comenzaran a generar ingresos antes y, al mismo tiempo, aceleraría el despliegue de la energía solar y eólica terrestre.

La propuesta de Polonia destaca la importancia de ofrecer a los promotores opciones transparentes. En España, establecer conexiones en una fase más temprana con normas claras y un camino definido hacia el acceso pleno tras el refuerzo podría contribuir a reducir el retraso y enviar señales de inversión más sólidas. Aunque no sustituye a una mayor inversión en la red, esa flexibilidad permitiría adaptar mejor el crecimiento de las energías renovables a la realidad de las limitaciones del sistema.

Palabras finales

El apagón que se produjo en España en abril de 2025 puso de manifiesto las debilidades estructurales de una red que se ha quedado rezagada respecto a una de las implantaciones de energías renovables más rápidas de Europa. Años de gastos limitados, bajos rendimientos regulados y lentitud en la concesión de permisos han generado uno de los mayores retrasos en materia de conexiones de la región, y las crecientes restricciones ya están reduciendo el valor de la energía limpia. Si no se abordan, estas restricciones corren el riesgo de hacer fracasar los objetivos climáticos de España para 2030 y desviar el capital hacia mercados con incentivos más claros.

Otros países europeos demuestran que la innovación regulatoria puede aliviar la presión incluso antes de que se construya una nueva infraestructura. La Sección 14a de Alemania ha aliviado la tensión local mediante la flexibilidad del lado de la demanda. El G100 del Reino Unido ha reducido los retrasos al aportar certeza a las normas de conexión. La propuesta polaca de acuerdos flexibles ofrece a los promotores un acceso más temprano en condiciones transparentes, al tiempo que se actualizan las normas.

La lección para España no es copiar ningún modelo único, sino adaptar la normativa al mismo ritmo que evoluciona el propio sistema energético. Sin una reforma más profunda, la brecha entre el aumento del suministro de energía renovable y la lenta expansión de la red se ampliará, dejando al país más expuesto a los riesgos de fiabilidad y al incumplimiento de los objetivos.

El apagón fue una advertencia: sin una reforma regulatoria rápida, la transición energética en España corre el riesgo de estancarse antes de alcanzar su pleno desarrollo.

Acerca del autor

Colin Tang es el director sénior de inversiones de Corinex, donde aprovecha su amplia experiencia en finanzas para impulsar la estrategia de inversión y el rendimiento de la cartera de la empresa. Con un historial probado en la identificación y el aprovechamiento de oportunidades de inversión, Colin desempeña un papel crucial a la hora de respaldar los objetivos financieros y el crecimiento de Corinex.

Póngase en contacto con nosotros para solicitar acceso a los datos y análisis mencionados en nuestro artículo, o descubra cómo las soluciones de Corinex permiten la digitalización de la red y abordan las limitaciones de la misma.

¡Mantente a la vanguardia en el sector energético! Suscríbete a nuestro boletín CorinExt y recibe las últimas tendencias en visibilidad y flexibilidad de la red, novedades sobre políticas, consejos de expertos y oportunidades de talleres, directamente en tu bandeja de entrada.

Suscríbase a CoriNext para recibir las últimas noticias sobre visibilidad de la red, flexibilidad, conocimientos de expertos, talleres y el futuro de la modernización de la red.