Para alcanzar la visión del Primer Ministro Modi de que la India se convierta en una nación desarrollada en 2047, su banco central puso el listón muy alto: una tasa de crecimiento anual del PIB del 7,6% durante los próximos 25 años, una tasa de crecimiento sostenida y elevada que solo se vio por última vez en China a finales del siglo XX. La consecución de este objetivo depende de una inversión sustancial de capital, un rápido crecimiento de la productividad y, fundamentalmente, reformas transformadoras mediante el salto de la transición energética de la India.

A pesar de las ambiciones de prosperidad económica en todo el país, algunas partes de la India siguen estancadas en la edad de las tinieblas. Una aldea del distrito de Pandaria, en Chhattisgarh, es uno de los muchos ejemplos en los que, debido a la falta de electricidad, los medios de subsistencia de la población se han resentido, lo que ha repercutido negativamente en el crecimiento económico y la productividad laboral. Aunque el gobierno ha destinado miles de millones a proporcionar un suministro continuo de energía a la India rural, la falta de fiabilidad de la electricidad sigue siendo un tema acuciante.

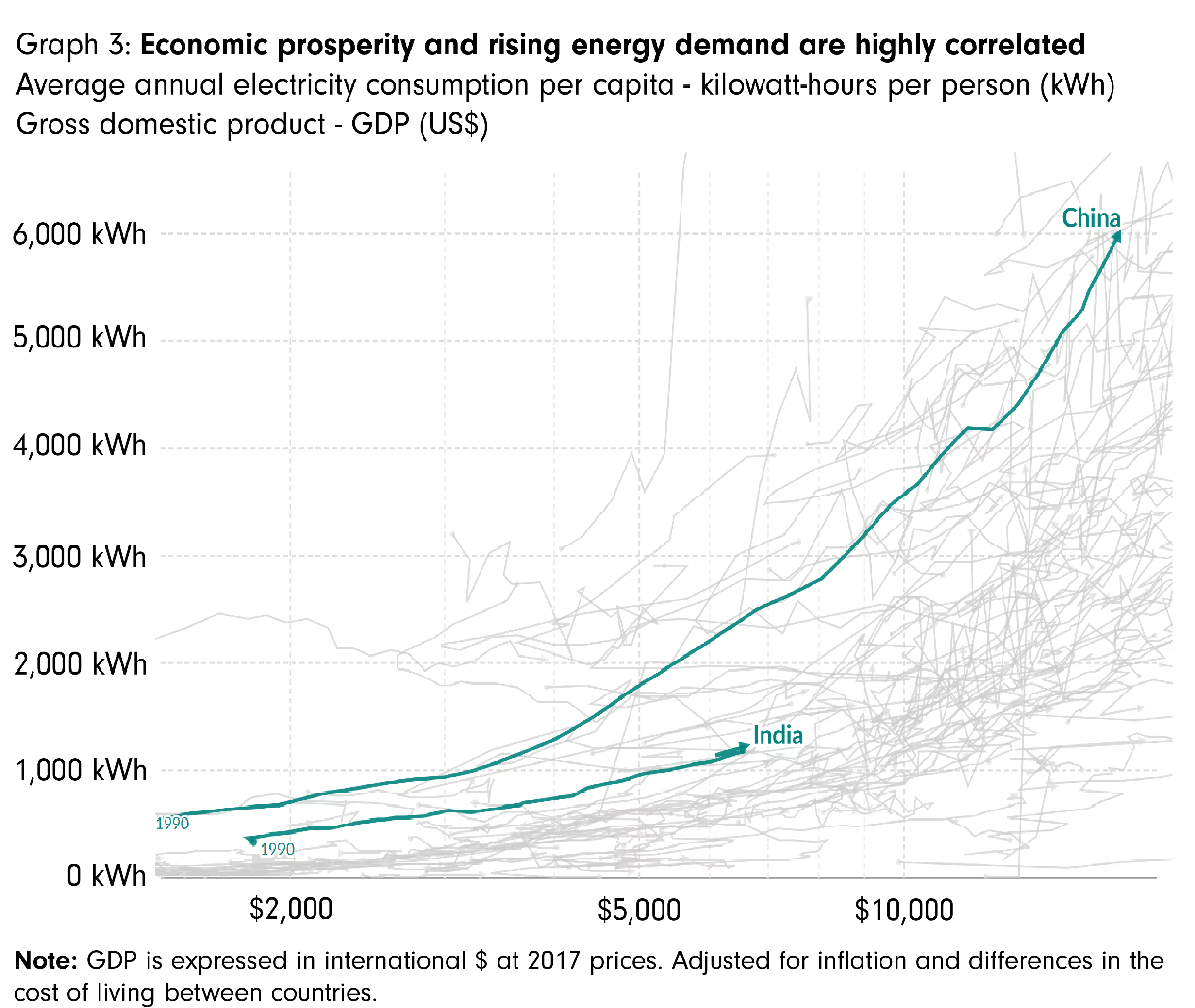

La energía es ampliamente reconocida como el principal catalizador para fomentar el crecimiento económico y el desarrollo. Por consiguiente, la accesibilidad, disponibilidad y asequibilidad de los recursos energéticos son factores determinantes para impulsar la prosperidad económica. Garantizar una fiabilidad energética constante es un próximo hito importante. Desde nuestro punto de vista, para ello es necesario adoptar tecnologías de red de nueva generación mediante un salto cualitativo.

Aunque no todos los países pueden dar saltos tecnológicos, creemos firmemente que la India es el país en desarrollo con mayor potencial para adoptar tecnologías innovadoras en el sector energético y adaptarlas a sus circunstancias particulares. Profundicemos en el potencial de la India para catalizar una transformación de su sector energético.